春节前后,2016年各项产业政策将陆续出台,钢铁去产能方向基本明确,但钢铁行业以何种步伐进行改革,以及改革对市场的影响还有待观察。若钢价能维持上涨,对矿价将构成支撑。预计2月市场整体维持震荡,TSI和大商所I1605合约价格波动区间分别为[38, 48]美元/吨和[310, 380]元/吨。

一、走势回顾:岁末年初,钢矿价格底部偏强震荡

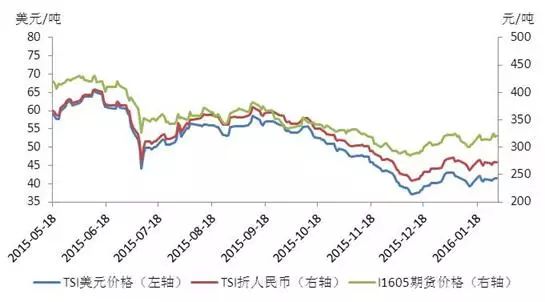

国际铁矿石——TSI维持在40美元/吨附近小幅震荡,期间最高价43.1美元/吨,最低价39.3美元/吨,波幅仅8.86%,国际铁矿石市场整体较为平稳。

国内铁矿石——大连商品交易所铁矿石期货较TSI偏强,震荡幅度更大,前主力合约I1601到期,新主力合约I1605两度逼近去年12月底创下的反弹高点330.5元/吨,低点不断抬高。月中于1月14日最低下探至298元/吨,随后迅速反弹并在19日升至至323.5元/吨,此后维持在310元/吨上方强势震荡。

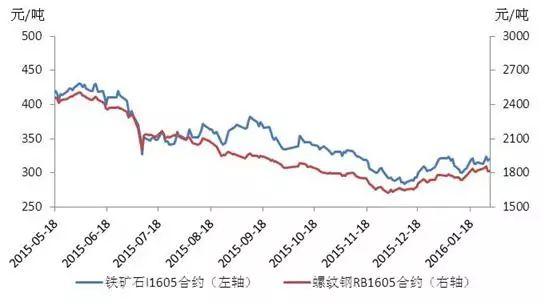

铁矿石与螺纹钢——螺纹钢与铁矿石1月走势整体趋同,但在去年创出历史新低后,螺纹钢反弹力度更强,相比铁矿石1月内两度逼近去年底创下的反弹高位,螺纹钢于1月下旬再创反弹新高1871元/吨,这一变化或意味着钢矿价格即将见底。

表1. 1月境内外铁矿石价格情况

注:*均取收盘价计算,折算TSI人民币报价取自USDCNY报价的日收盘价

数据来源:路透,Wind,CCB

图1. 境内外铁矿石价格偏强势震荡

数据来源:路透,CCB

图2. 铁矿石与螺纹钢价格震荡反弹

数据来源:大商所,上期所,CCB

二、供求情况:钢铁产量下滑同时,铁矿进口逆势增长

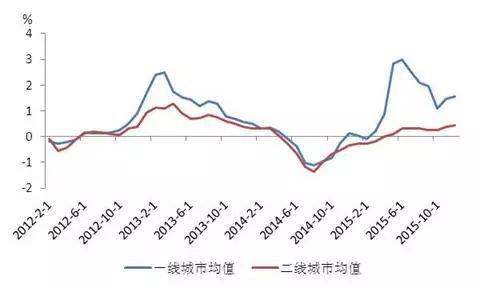

1. 一二线城市房价温和上涨,新开工房屋建筑面积同比保持负增长

从房地产价格来看,去年12月一线城市房地产价格继续上涨,深圳继续保持房价增速最快的地位,月环比达3.2%;上海紧随其后,月环比涨幅1.9。从累计涨幅来看,2015年深圳累计涨幅达到46.7%,上海达到12.2%,广州和北京涨幅接近,在8-9%。二线城市的房间回升速度明显弱于一线城市,一季度后才恢复涨势,且涨势较弱。一线城市房价2015年累计涨幅均值为19.0%,二线城市房价2015年累计涨幅均值仅1.9%。

图3. 房价显现(未经季调,月环比%)出现回升势头

注:一线城市:北京、上海、广州、深圳;

二线城市选取:天津、沈阳、南京、杭州、武汉、重庆、成都、济南、西安、乌鲁木齐。

数据来源:国家统计局,CCB

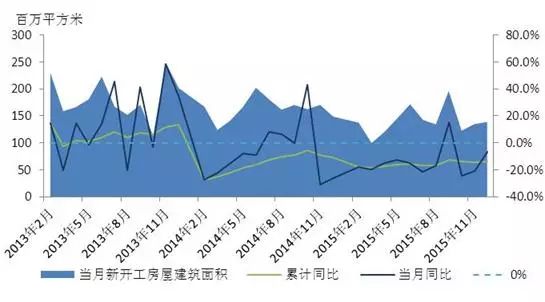

从新开工房屋建筑面积来看,2015年12月数据有所回升,但当月同比仍然保持负增长,1-12月全年累计新开工房屋建筑面积为1544.54百万平方米,较2014年下降14%。

对比房价和新开工房屋建筑面积,可以发现,房价回暖更多是民众投资渠道匮乏所导致,实需仍然不足。

图4. 当月新开工房屋建筑面积

数据来源:国家统计局,CCB

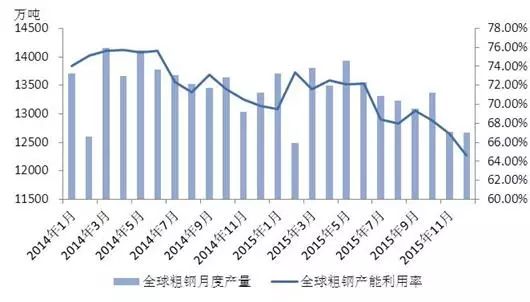

2. 全球钢铁产量及产能利用率创新低

全球——2015年12月全球粗钢产能利用率跌至年内最低点64.6%,月度粗钢产量为12,672万吨,为除2月外全年最低产量。2015年累计全球粗钢产量为159,360万吨,较去年下滑2.08%。

图5. 全球粗钢产能利用率和月度产量再创新低

数据来源:WSA,CCB

中国——作为传统的需求淡季,12月中国钢产量6,437.2万吨,同比降5.20%,环比增1.67%;全年累计产量80,053.2万吨,同比降1.57%。值得注意的是,2015年中国钢产量同比降幅小于全球钢产量的同比降幅。

图6. 中国粗钢产量及同比增长率

数据来源:国家统计局, CCB

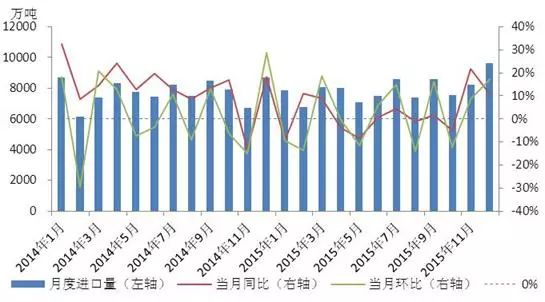

3. 中国铁矿石进口量不降反增

根据国家统计局的数据,中国12月铁矿石进口量为9,626.95万吨,同比上涨10.84%,环比上涨17.22%,月度进口量为全年峰值,或是因为钢铁企业春节前备货补库需求所致;2015年中国累计进口95,337万吨,同比涨2.17%。

图7. 铁矿石月度进口量

数据来源:国家统计局、CCB

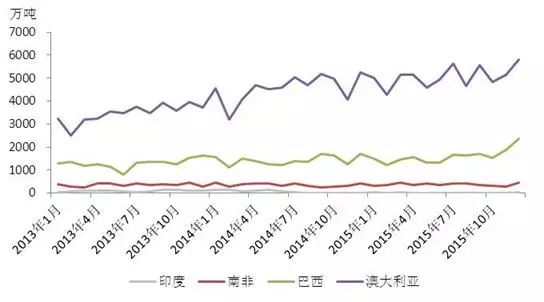

从来源国来看,各主要铁矿石出口国的对我国出口量均有所增长,其中澳大利亚和巴西继续排名前二,出口至中国的铁矿石数量分别为5,795万吨和2,360万吨;全年累计数量上,澳大利亚遥遥领先,共计出口60,764万吨,巴西出口至中国总计19,176万吨。

图8. 出口到中国的铁矿石情况

数据来源:国家统计局、CCB

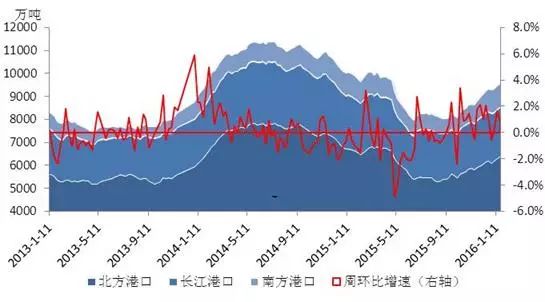

4. 港口库存再度攀升

2015年12月至新年1月,铁矿石港口总库存延续上涨,截至1月22日,港口库存已经升至9,535万吨,为2015年5月以来新高。

图9. 中国港口铁矿石库存

数据来源:钢之家(Steelhome),CCB

搜索:通过此功能可以快速搜索本站内容.

搜索:通过此功能可以快速搜索本站内容.

电话:010-84675230 传真:010-84673367

电话:010-84675230 传真:010-84673367  邮箱:service@zkreport.org

邮箱:service@zkreport.org